«Великое переустройство»: Гонконг вытеснил Швейцарию с позиции главного офшорного центра мира

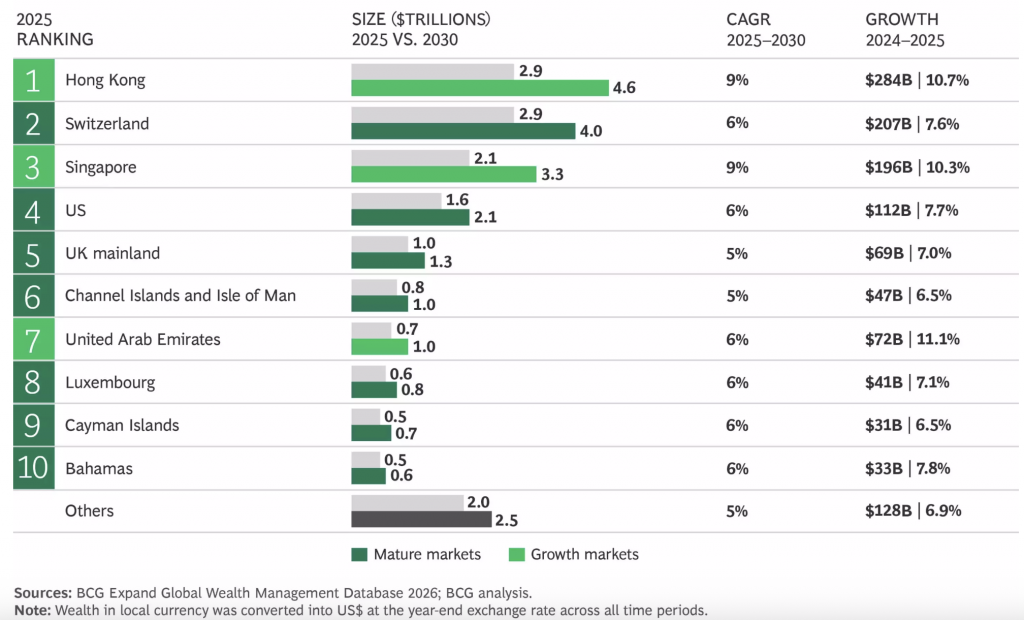

Гонконг впервые обошёл Швейцарию, став крупнейшим в мире центром трансграничного управления капиталом — такой вывод содержит доклад Boston Consulting Group (BCG) «Мировое благосостояние — 2026: великое переустройство», опубликованный 27 мая. Объём трансграничного капитала, размещённого в Гонконге, вырос в 2025 году на 10,7% и достиг $2,9 трлн — на фоне притока средств с материкового Китая, активной активности на рынке IPO и роста фондовых рынков.

Топ-10 ведущих финансовых центров трансграничных потоков капитала. Источник: BCG

Топ-10 ведущих финансовых центров трансграничных потоков капитала. Источник: BCGМировое благосостояние достигло $333 трлн

Несмотря на торговые войны, тарифное противостояние и геополитическую нестабильность, совокупные финансовые активы мира — акции, облигации, депозиты и другие денежные инструменты — выросли в 2025 году на 10,7% и достигли $333 трлн. С учётом реальных активов, таких как недвижимость и земля, общий показатель мирового благосостояния приближается к $550 трлн. Объём трансграничного капитала вырос на 8,4% в глобальном масштабе, достигнув $15,7 трлн, при этом десятка ведущих финансовых центров аккумулировала почти 90% новых офшорных потоков.

«Этот сдвиг меняет географию глобального благосостояния, — заявил Михаэль Калих (Michael Kahlich), управляющий директор и партнёр BCG, один из авторов доклада. — Мы наблюдаем, как создание капитала, трансграничные потоки и инвестиционные экосистемы всё более концентрируются в ограниченном числе глобально связанных хабов. Подъём Гонконга отражает растущее притяжение азиатского капитала и финансовых рынков».

Два полюса глобального капитала

BCG фиксирует формирование двух конкурирующих сетей офшорных центров. Первая — азиатская — выстраивается вокруг Гонконга и Сингапура и обслуживает капитал из материкового Китая, Индии и стран Юго-Восточной Азии. Вторая — западная — держится на Швейцарии, США и Великобритании и ориентирована на европейских, ближневосточных и латиноамериканских клиентов.

Сингапур продолжает укреплять позиции наиболее диверсифицированного офшорного центра Азии, аккумулируя капитал в качестве защитного актива. ОАЭ остаются в числе наиболее быстро растущих юрисдикций: трансграничный капитал там увеличился на 11,1% в 2025 году.

Региональная картина роста выглядит неоднородно:

Развивающиеся рынки: новая волна миллионеров

К 2030 году развивающиеся рынки — прежде всего Индия, Бразилия и Мексика — добавят около $7 трлн финансового благосостояния. Сегмент состоятельных клиентов с финансовым капиталом свыше $250 000 будет расти на 8% в год, что к концу десятилетия создаст более миллиона новых долларовых миллионеров.

При этом BCG констатирует структурный дефицит обслуживания этого сегмента. Крупные международные управляющие активами всё больше смещаются в сторону ультрасостоятельных клиентов под давлением растущих комплаенс-издержек и ужесточения трансграничных требований. Это открывает пространство для местных банков и независимых управляющих. Розничные и корпоративные банки в развивающихся странах находятся в выгодном положении: они уже держат основную часть клиентских депозитов и пользуются доверием на локальных рынках. Однако многие из них до сих пор опираются на депозитно-ориентированные модели, не эволюционировавшие в полноценное управление капиталом.

Азия: смена поколений как вызов для капитала

Отдельный блок доклада посвящён первой масштабной межпоколенческой передаче капитала в Азии. В Сингапуре, Малайзии и Индонезии от 40% до 50% крупных компаний по-прежнему управляются основателями, медианный возраст которых превышает 70 лет. По мере того как семейный капитал становится географически более разрозненным и структурно сложным, планирование преемственности выходит за рамки вопросов наследования и переходит в плоскость корпоративного управления и долгосрочного распоряжения активами.

«Семьи всё чаще воспринимают преемственность не как единовременную передачу, а как задачу проектирования, — отметил Калих. — Те компании, которые помогут клиентам выстроить систему управления, наладить взаимодействие между поколениями и сформировать долгосрочные структуры владения капиталом, определят следующую эпоху в управлении состояниями в Азии».

ИИ меняет экономику управления капиталом

BCG фиксирует, что искусственный интеллект начинает фундаментально перестраивать операционные модели в сфере управления капиталом. ИИ-инструменты уже сегодня составляют финансовые планы, автоматизируют комплаенс-документацию, формируют обоснования для портфелей и прогнозируют отток клиентов.

По оценкам BCG, управляющие компании, построившие работу на основе ИИ, способны высвободить от 25% до 30% мощностей в ключевых рабочих процессах и увеличить выручку на одного советника на 15–20%. Отрасль движется к структурному разрыву между компаниями, перестраивающими процессы под ИИ-агентов, и теми, кто лишь надстраивает новые инструменты поверх устаревших систем.

«ИИ больше не является побочной историей о продуктивности для управления капиталом, — подчеркнул Калих. — Компании, двигающиеся первыми, перепроектируют консультационные модели, клиентский сервис и операции от начала до конца. Разрыв между ИИ-ориентированными компаниями и традиционными операционными моделями может расшириться очень быстро».

Доклад BCG фиксирует масштабную реконфигурацию глобальной финансовой архитектуры: лидерство Гонконга, рост азиатских центров управления капиталом и структурные изменения в индустрии под влиянием ИИ формируют новую карту мирового благосостояния. К 2030 году развивающиеся рынки и Азия обещают стать главными точками роста — как по объёму капитала, так и по числу состоятельных клиентов.

Мнение ИИ

Исторический анализ показывает: смена финансовых столиц мира — процесс цикличный, но отнюдь не линейный. Лондон вытеснил Амстердам в XVIII веке, Нью-Йорк потеснил Лондон после Первой мировой — и каждый раз речь шла не просто о деньгах, а о смещении центра экономической гравитации целой эпохи. Нынешний подъём Гонконга имеет, однако, структурную уязвимость, которую цифры BCG не отражают напрямую: в отличие от Швейцарии, привлекающей капитал из разных регионов мира, азиатские центры зависят прежде всего от одного источника — Китая. Концентрация в единственном доноре капитала — это не только сила роста, но и точка системного риска.

Отдельного внимания заслуживает цифровое измерение этой трансформации. Ещё в 2023 году в Гонконге вступила в силу новая политика регулирования криптовалют, открывшая двери для розничных инвесторов и лицензированных криптобизнесов, а глава Circle тогда же назвал его потенциальным лидером Web3. Сегодня трансграничный капитал и цифровые активы движутся по одним и тем же маршрутам.

29.05.2026 09:33